▲父母將房子送給小孩的一片心意,要注意出售的時間,稅負一差就是好幾百萬。(圖/記者周宸亘攝、示意圖)

記者吳靜君/台北報導

不動產贈與金額的計算,土地按公告土地現值、房屋按房屋評定現值,而兩者均顯著低於市價,因此常見以不動產贈與子女的傳承規畫,但房地合一稅新制上路後,這種節稅方式就需綜合考量整體稅負。

KPMG安侯建業聯合會計師事務所稅務投資部會計師吳能吉表示,贈與房產予子女以房地現值作為贈與總額,雖可降低贈與稅負,唯房地合一稅新制上路後,未來子女將該房產(於2016年1月1日以後受贈取得)出售時,是以受贈時較低的房地現值按政府發布消費者物價指數調整後的價值為取得成本,並按15%~45%稅率課徵財產交易所得稅;如該房產為子女「自住」滿6年後出售,則可適用10%優惠稅率,並享有免稅額400萬元。因此,贈與房產時,需考量該房產未來用途才能有效評估整體稅負,

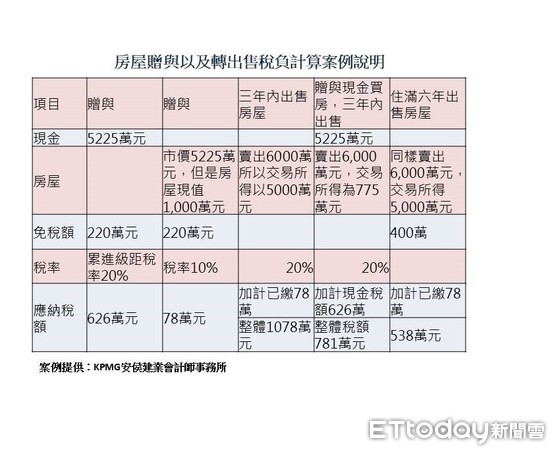

舉例來說,曾先生在去(2018)年初以5,225萬元買房產(但是房地現值合計1,000萬元)贈與女兒,按10%贈與稅率計算就是,1000萬元扣除220萬元免稅額,繳納稅額78萬元,相較直接贈送現金,按20%贈與稅率並扣除累進差額375萬元後,繳納稅額626萬元,可省下贈與稅548萬元。

假設三年後受贈的女兒以總價6,000萬元出售該房地,於扣除受贈取得的房地現值1,000萬元成本(暫未考慮物價指數調整及土地漲價總數額等),再按20%稅率計算,財交稅負為1,000萬元,加上先前贈與稅負合計整體稅負將達1078萬元。

若當時贈與現金5,225萬元由其購入房產再出售,那麼財產交易所得就為775萬元,稅率20%計算的話,財交稅負僅為155萬元,加上當時現金贈與稅負626萬元,合計之781萬元,以贈與房地方式,反而多繳了297萬元稅負,所以女兒要在三年內賣房子的話,房價愈高要課的稅就愈多。

但若該房產女兒「自住」滿六年後再處分同樣是賣6,000萬元,扣除成本1,000萬元,以及免稅額400萬元,其財交稅負為460萬元,加先前贈與稅負78萬元,合計為538萬元。

▲贈與現金、房屋與轉售時間案例說明表。(製表/記者吳靜君)

此外,假設曾先生名下有2006年前取得房產(適用舊制土地交易所得免所得稅),計畫出售並想申請自用住宅地優惠稅率10%課徵土地增值稅,則於2019年初先將名下適用舊制房產贈與配偶後再出售,其出售時仍可採舊制課稅;但如曾太太並未出售,而最後由子女繼承取得,將因被繼承人-曾太太取得日期在2016年1月1日以後,子女繼承後再出售該房產時僅能適用新制課徵財交稅,即以繼承時房地現值按物價指數調整後的價值為取得成本,則反而可能產生稅負較不利之情況。

吳能吉提醒,贈屋移轉前應注意贈與目的與該房產日後用途,例如:自住、處分、收租增加子女財源或傳承等因素,如忽略未來子女出售時所繳納的財交稅,反而得不償失。