(圖 / shutterstock) 撰文:李文瑜

為了讓孩子安居樂業,

很多長輩會以贈與方式轉移房產給子女,

但房地合一制上路後,

由於稅基計算方式不同,

將來賣屋時,子女可能面臨高額稅金。

繼續看下去...

( 贊助商連結 )

雖然近 1、2 年來房價有所鬆動,

但想在大台北地區交通方便一點的地方置產,

每坪房價仍動輒 40 萬、50 萬元起跳,

讓今年 11 月即將步入禮堂的小陳

(編按:文中的今年,指的是 2018 年)

大嘆買不起!

陳爸爸為了減輕小陳負擔,

考慮買一間房子送給小陳,

卻被朋友提醒:

2016 年房地合一稅實施後,

用贈與方式幫子女解決居住問題,

將來賣房時,子女可能面臨高額稅金。

簡單來講,房地合一稅

可以用 2 個公式計算稅額,

公式 ①:

課稅所得=賣價-取得成本(買價)-相關費用-土地漲價總數額;

公式 ②:應納稅額=課稅所得× 適用稅率。

安永聯合會計師事務所稅務服務部

執業會計師楊建華解釋,

父母贈與不動產時,

會用「房屋評定現值」和

「土地公告現值」核算贈與稅,

將來這筆費用

就會成為子女取得房屋的成本,

在低取得成本下,

會拉高房屋交易所得稅。

賣屋時除了要依照房屋持有時間比率,

與買方拆分房屋稅及地價稅外,

還要繳納土地增值稅及房屋交易所得稅,

房地合一實施後,

土增稅並未調整,但為了避免重複課稅,

申報賣屋交易所得總額時,

會扣除土地漲價總數額。

以贈與轉移房產

會拉低取得成本

楊建華指出,房地合一實施前,

申報房屋交易所得有下列 3 種方式:

①核實認定法=(房屋售價-取得成本-相關費用)× 房屋占房地比;

②財產交易所得標準法=房屋評定現值× 財產交易所得核定標準率;

③以總成交金額×房屋占房地比× 15%。

因為房屋評定現值和市價兩者間

有相當程度的落差,

過去民眾大多採用第 2 種方式申報

房屋交易所得稅,

以節省稅費,

故計算方式和「取得成本」無關。

房地合一實施後,依規定,

在 2015 年 12 月 31 日以前取得的房子,

且持有時間超過 2 年出售,

仍適用舊制,其餘都要採

房地合一制申報房屋交易所得稅。

也就是說,陳爸爸不論是

現在買新房子贈與小陳,

或是將手上既有、

2015 年底以前買的房子贈與小陳,

因為小陳「取得房子」的時間

是在 2016 年 1 月 1 日之後,

將來賣房子時都要採房地合一制申報,

在小陳取得成本

以陳爸爸的贈與稅計算下,

會拉高課稅所得。

那麼,房產究竟該怎麼轉移才省稅?

楊建華用以下 4 種情況試算,

說明哪一種方法較能省稅(見步驟 3)。

步驟 1

了解房地合一制

房地合一制下,

房屋交易所得稅必須在

完成所有權移轉登記日的次日起算,

在 30 天內申報。

為了鼓勵民眾長期持有,

避免短期買賣炒高房價,

房地合一稅對於短期買賣者課徵高稅負,

持有 1 年內出售,適用稅率達 45%,

持有 1∼2 年出售,適用稅率 35%,

持有 10 年以上,稅率降到 15%。

步驟 2

了解贈與稅、房地合一稅計算方式

(圖 / money錢授權 )

說明:➊ 相關費用(如契稅、印花稅、代書費、仲介費等)無法拿出單據舉證時,以成交價 5% 計算。

➋ 買賣時另課土地增值稅,故在計算交易所得稅時,會扣除土地漲價總數額。

步驟 3

父母移轉房產 4 種方法比一比

陳爸爸在新北市

有一間 1,500 萬元房產(評定現值 600 萬元),

想送給小陳當新房,為了試算稅負,

假設小陳取得房產後 5 年售出,

售價 2,200 萬元、土地漲價總數額 100 萬元,

這中間會產生贈與稅(陳父贈與時繳納)、

土地增值稅及所得稅(小陳出售房子時繳納)。

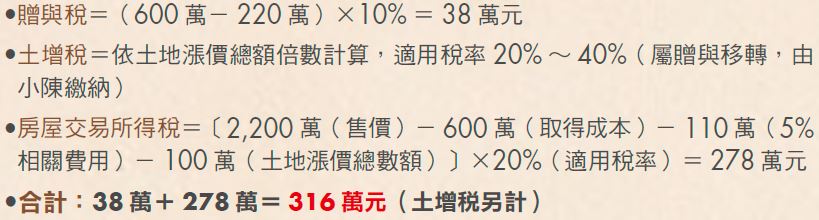

方法一

陳父直接贈與不動產給小陳

(圖 / money錢授權 )

結論:

➊節稅空間較小

➋若小陳能多持有 1 年(累計持有 6 年),

且該屋符合自用住宅條件,

適用稅率降為 10%,且享有 400 萬元免稅額,

所得稅降為 99 萬元。

計算方式:(2,200萬-600萬-110萬-100萬-400萬)×10%=99 萬元。

方法二

陳父贈與小陳 1,500 萬元另買他屋

(圖 / money錢授權 )

結論:

➊ 贈與稅及房屋交易所得稅相加,

較第 1 種方法省下 90 萬元稅金,

且不須課徵土增稅

➋ 陳父的 1,500 萬元可分 7 年贈與,

則不用繳納贈與稅。

方法三

陳父幫小陳出 500 萬元頭期款另買他屋

(圖 / money錢授權 )

結論:

➊小陳要有能力自付

剩餘 1,000 萬元購屋費用

➋ 陳父亦可用分年贈與方式節稅,

幫小陳支付剩餘的 1,000 萬元購屋費用。

方法四

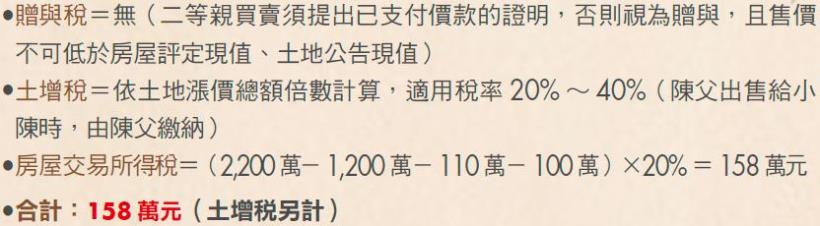

陳父用 1,200 萬元將房產賣給小陳

(圖 / money錢授權 )

結論:

➊ 小陳要有能力自付 1,200 萬元購屋費用;

➋陳父用越低的價格賣給小陳,

未來小陳出售房子計算交易所得稅時,

所得稅基越高。

最後總結:

以現金分年贈與讓小陳自己買房,

最能達到節稅效果。

說明:土增稅僅計算小陳取得房屋時是否有該項費用,

不管以何種方式取得房產,小陳賣屋時都要再另繳一筆土增稅。