若五年列管期間重購地再行移轉或改作非自用住宅使用,例如營業使用、出租他人、遷出戶籍等,將會被追繳原退還的土地增值稅。圖/本報資料照片

適用土增稅重購退稅者注意,各地方政府稅局下半年起陸續展開列管案件清查作業,如果五年列管期間重購地再行移轉或改作非自用住宅使用,例如營業使用、出租他人、遷出戶籍等,將會被追繳原退還的土地增值稅。

台中市、桃園市、台南市和新竹市等地方稅務局9月起至11月30日止辦理清查重購自用住宅用地退還已繳納土地增值稅列管案件,以維護租稅公平。宜蘭和嘉義更早一步在7月即展開相關清查作業。

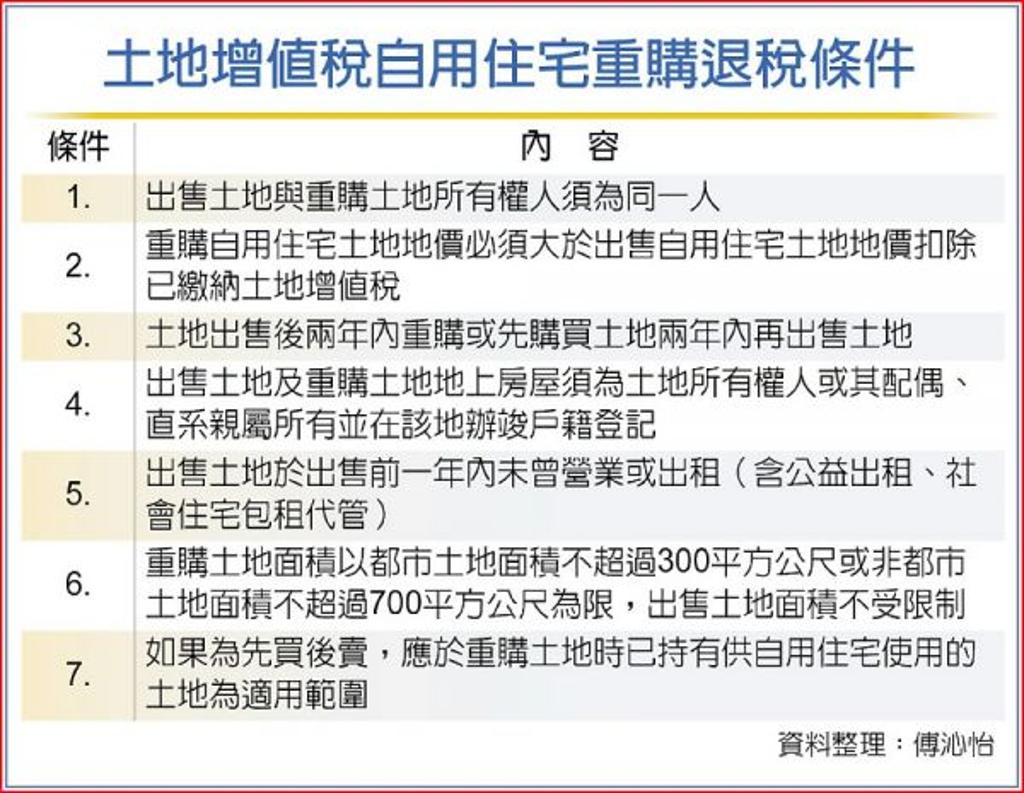

土地稅法規定,土地所有權人於出售自用住宅用地後,自完成移轉登記日起兩年內重購他處自用住宅用地,且新購土地地價超過原出售土地地價扣除繳納土地增值稅後的餘額者,得申請就其已納土地增值稅額內,退還不足支付新購土地地價的數額。

地方稅務局表示,這是為了不增加自有自住的換屋民眾租稅,可以實質減輕換屋民眾的經濟負擔。

但重購土地已退還土地增值稅者,其重購之土地,自完成移轉登記之日起,五年內不得再行移轉或改作其他用途,所以對於此類案件均列管五年。

地方稅務局說明,五年管制期間內如有移轉(例如出售或贈與給配偶)、出租、供營業使用,或戶籍遷出導致無本人或其配偶、直系親屬任何一人於原戶籍內,就會被追繳原退還的土地增值稅。

地方稅務局表示,也有很多民眾疑惑土增稅重購退稅是不是「一生只有一次」,實際上,如果新購地持有滿五年後再出售,之後再購買另一筆自用住宅用地,只要符合重購退稅條件,還是可以申請退還再出售時已經繳納的土地增值稅。

另外要提醒,重購自用住宅用地退還土地增值稅有十年申請期間,只要在兩年內重購自用住宅用地,無論先賣後買或先買後賣土地,申請退還已納土地增值稅,請求權時效都是十年。

地方稅務局說明,2013年5月22日行政程序法第131條修正公布前,重購退稅請求權時效為五年,修法後延長為十年,但很多民眾誤以為申請期間為兩年而沒有提出申請。