管理員代收稅單屬依法送達 注意生效期限

大樓社區管理員或保全通常都會代收郵件,如果遇到行政文書就要特別小心,因為管理員代收等同本人收件,若有生效期限,會直接起算。有民眾賣屋未申報房地合一稅,只因管理員代收國稅局處分通知這個動作,結果過了可訴願期,被國稅局連補帶罰追了約3,850萬元。

一位許姓男子的母親,於民國105年繼承許父位在台北市北投區的一塊土地,許母後來也在108年2月去世,由許男繼承許母所遺的土地。

許男在當年5月辦理繼承登記後,10月馬上跟長虹等建設公司,以總價2.2億餘元,簽訂不動產買賣契約書。

事後因為許男沒有申報房地合一稅被國稅局查獲,國稅局按適用稅率20%,核定許男應補稅2,567萬餘元,並處0.5倍的罰鍰1,283萬餘元。

許男不服申請複查,國稅局審核後,僅略減1萬多元的稅金,並在111年1月22日將復查結果郵寄給許男的律師,許男不服在2月23日提起訴願。

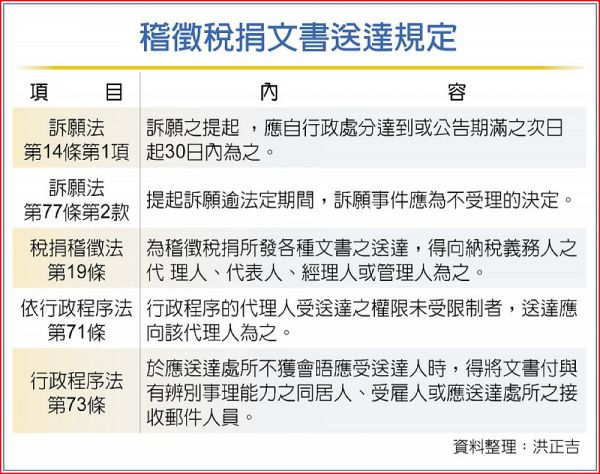

根據訴願法規定,訴願的提起,應從行政處分達到或公告期滿的次日起30日內為之。財政部認為,許男提起訴願的時間已超過30天的法定期間(2月21日),因此決定不受理。許男最後提起行政訴訟,一路告到最高行政法院都敗訴。

許男主張,國稅局的復查決定,郵寄送達到律師事務所所在的商業大樓時,是由管理員代收,而不是直接送到律師所在的大樓9樓。

該商業大樓內營業商家眾多,洽公、消費民眾往來頻繁,且各商家營業時間、形式不同,大樓也未設有特別門禁管制措施,不存在郵差有客觀上不能面晤應受送達人的情形,所以他也沒有超過30天才提出訴願的問題。

不過,法官認為,稅捐稽徵法規定,稽徵稅捐所發各種文書的送達,可以向納稅義務人的代理人、代表人、經理人或管理人為之。

另外,行政程序法規定,應送達處所不能會晤應受送達人時,可以將文書付與有辨別事理能力的同居人、受雇人或應送達處所的接收郵件人員。

換言之,該大樓既然僱有管理員負責接收郵件,將文書付與大樓管理員,仍然生合法送達的效力。至於許男的律師何時從大樓管理員取得複查文書,及大樓管理員有無將文書轉交律師,對已生的送達效力都不生影響。