台中市政府地方稅務局和新竹市稅務局都將自9月1日至11月30日,針對社會福利事業及私立學校受贈土地免徵增值稅列管案件展開例行清查,以避免有心人假藉捐贈之名,行逃漏土地增值稅之實。

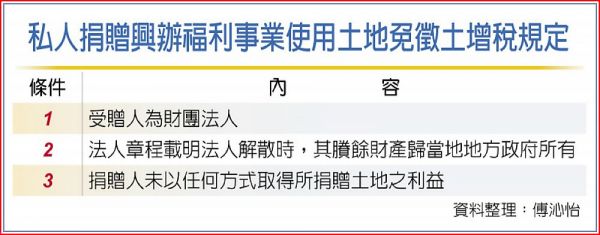

依土地稅法第28條之1規定,私人捐贈供興辦社會福利事業或依法設立私立學校使用的土地符合一定條件者,於移轉時可以申請免徵土地增值稅。稅捐稽徵機關針對此類經核准免稅的案件將列管,並每年辦理清查。例如高雄市今年是在6月至10月31日清查,嘉義是7月至9月底,基隆為8、9月,桃園則是7月15日至9月15日,屏東也是8月起開始清查,9月再加入台中和新竹。

地方稅局表示,列管土地依法每年最少要辦理檢查或抽查一次,主要由稽徵機關邀集當地社會福利事業主管機關,地政機關及各級學校主管教育行政機關成立檢查小組。

檢查事項包括核對管制卡所列土地權屬、坐落、面積、地號是否相符;逐筆檢查土地有無按捐贈目的使用;查核有無違反各該事業設立宗旨;查核土地收益是否全部用於各該事業;查核捐贈人有無以任何方式取得所捐贈土地之利益;查核社會福利事業或私立學校之法人章程其賸餘財產歸屬是否為當地地方政府所有。

如果查核時發現違規,將會被追討原免徵的土地增值稅款,並且依土地稅法第55條之1規定,處應納土地增值稅額2倍以下罰鍰。

舉例來說,某社會福利慈善事業基金會受贈土地時,經核准免徵土地增值稅500萬元,嗣後將該土地無償提供他人辦理與事業無關的營業使用,經社會福利事業主管機關審認未按捐贈目的使用,稽徵機關除將追繳原免徵的土地增值稅500萬元,另再裁處1.5倍罰鍰。

稅務局提醒,財團法人受贈供興辦社會福利事業或私立學校使用的土地,應注意使用情形及相關規定,避免遭補稅及裁罰。