透過觀察5大總經指標,推估房市走勢,民眾也可進一步參考,理性評估買房時機。圖/好房網News資料照

透過觀察5大總經指標,推估房市走勢,民眾也可進一步參考,理性評估買房時機。圖/好房網News資料照

已將目前網頁的網址複製到您的剪貼簿!

當今全球經濟景氣下行,利率攀升、資金緊縮、通膨仍存,國內房市走向部分,不少專家認為,明年總統大選後將回歸基本面。至於所謂基本面,可透過觀察相關總體經濟數據,來判斷房市景氣,第二季「大台中房市分析季報」就提供了5大指標數據進行剖析。

第一、總體面:經濟成長率、景氣對策信號、進出口貿易、就業率與失業率、台股指數

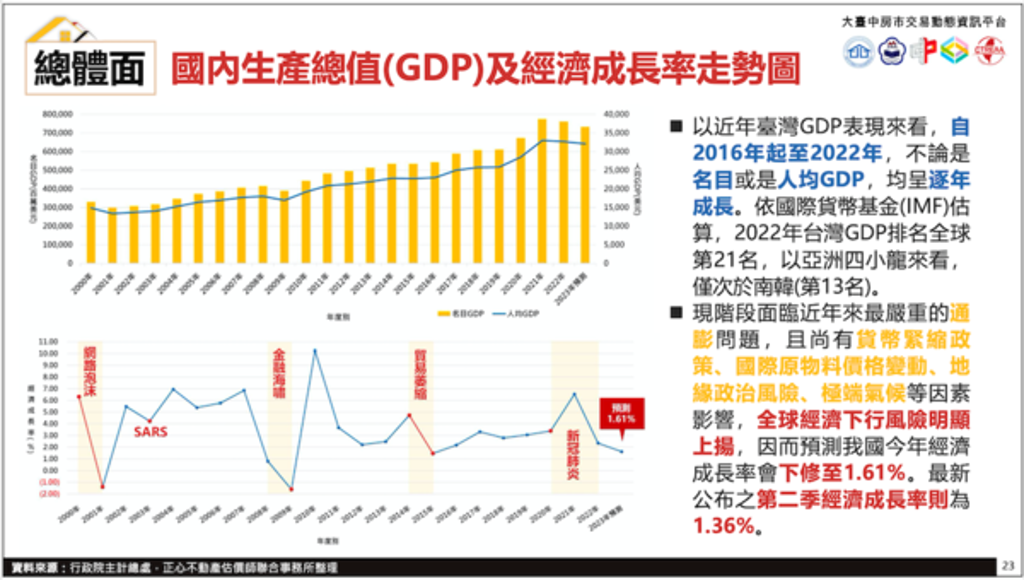

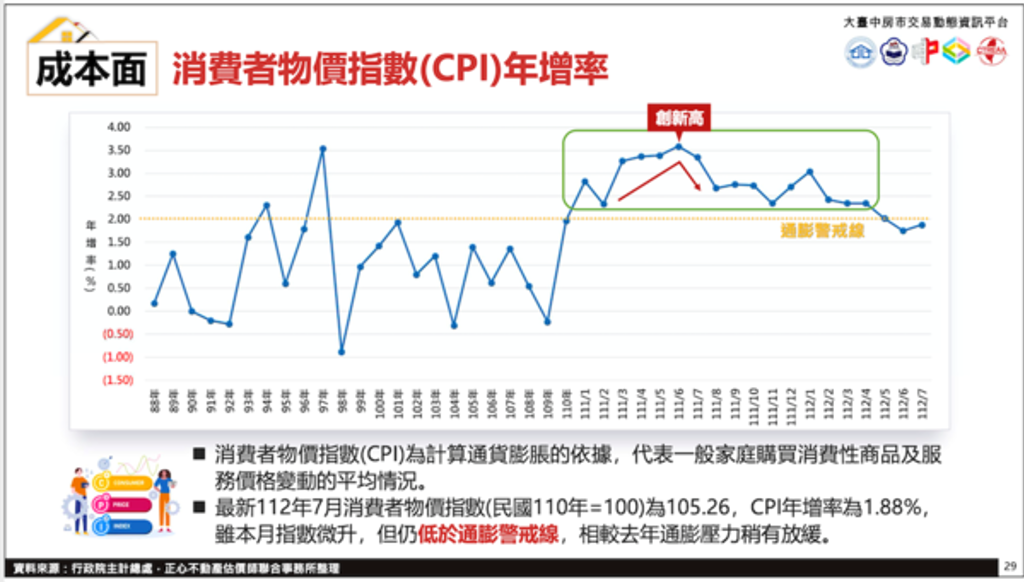

今年經濟成長率會下修至1.61%,第二季經濟成長率則為1.36%。大台中房市分析季報指出,現階段面臨近年來最嚴重的通膨問題,且尚有貨幣緊縮政策、國際原物料價格變動、地緣政治風險等因素影響,全球經濟下行風險明顯上揚。

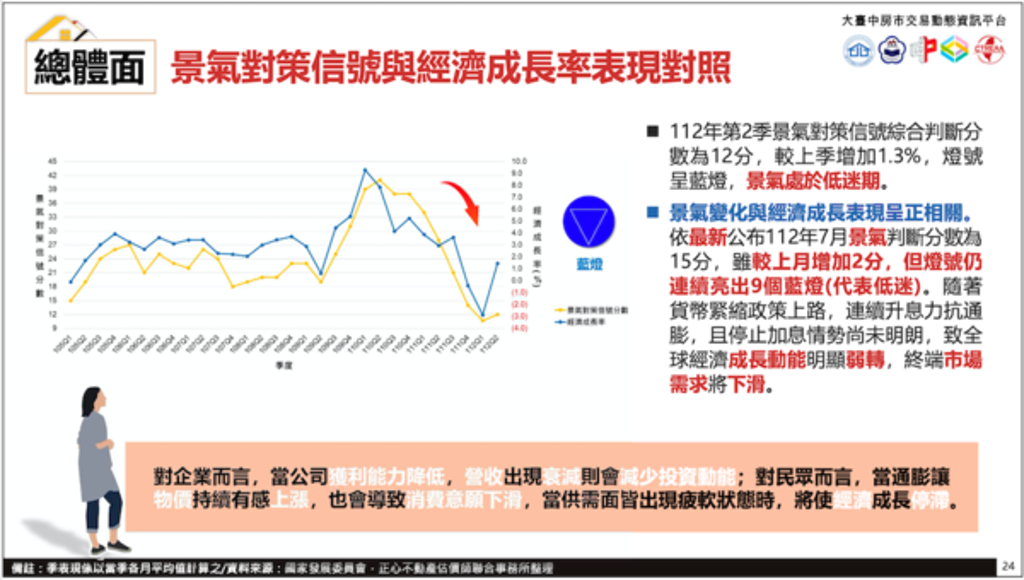

景氣變化與經濟成長表現呈正相關,最新公布7月景氣判斷分數為15分,燈號連續亮出9個藍燈。進出口貿易部分,1至7月進口 2408.1億美元、出口2058.9億美元,相較去年同期,年增率分別減少16.9%及20.2%。

觀察股市部分,則因股票市場有財富效果,與房市呈正相關。該季報表示,股市行情好,有獲利才會有錢買房;股市行情差,資產萎縮則會使買氣受挫。

第二、成本面:利率變動、消費者物價指數(CPI)年增率

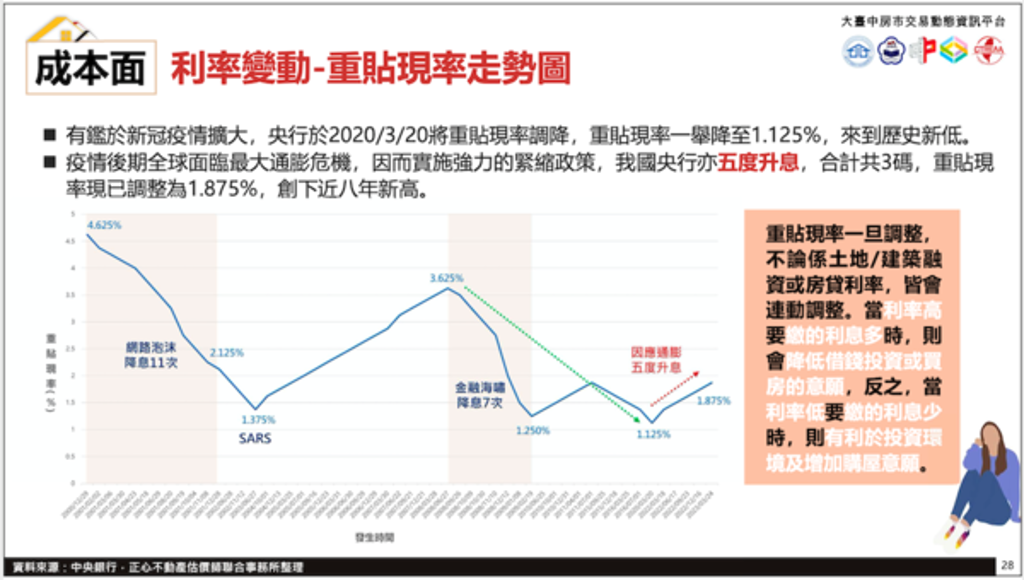

利率部分,新冠疫情時期,央行在2020年3月將重貼現率調降,並來到歷史新低的1.125%,去年起央行五度升息,合計共3碼,重貼現率現已調整為1.875%,創下近8年新高。

重貼現率一旦調整,不論是土地建築融資或房貸利率,皆會連動調整,當利率高要繳的利息多時,則會降低借錢投資或買房的意願,反之,當利率低要繳的利息少時,則有利於投資環境及增加購屋意願。

第三、資金面:貨幣供給M1B、M2

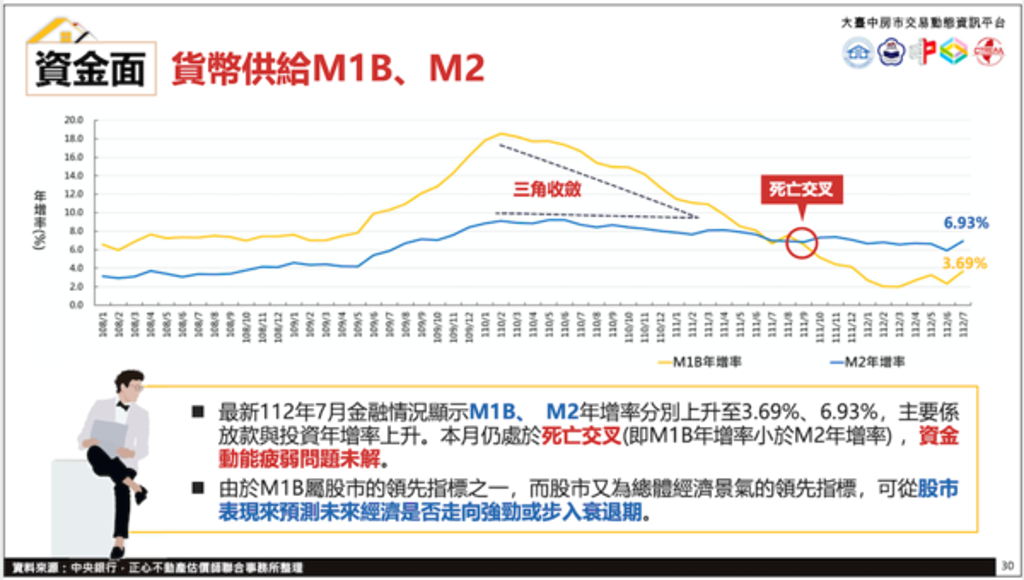

資金面部分,7月的M1B、 M2年增率分別上升至3.69%、6.93%,仍處於「死亡交叉」,即M1B年增率小於M2年增率,資金動能疲弱問題未解。 由於M1B屬股市的領先指標之一,而股市又為總體經濟景氣的領先指標,可從股市表現來預測,未來經濟是否走向強勁或步入衰退期。

第四、供給面:台灣製造業採購經理人指數(PMI)、台灣非製造業採購經理人指數(NMI) 、建築貸款餘額

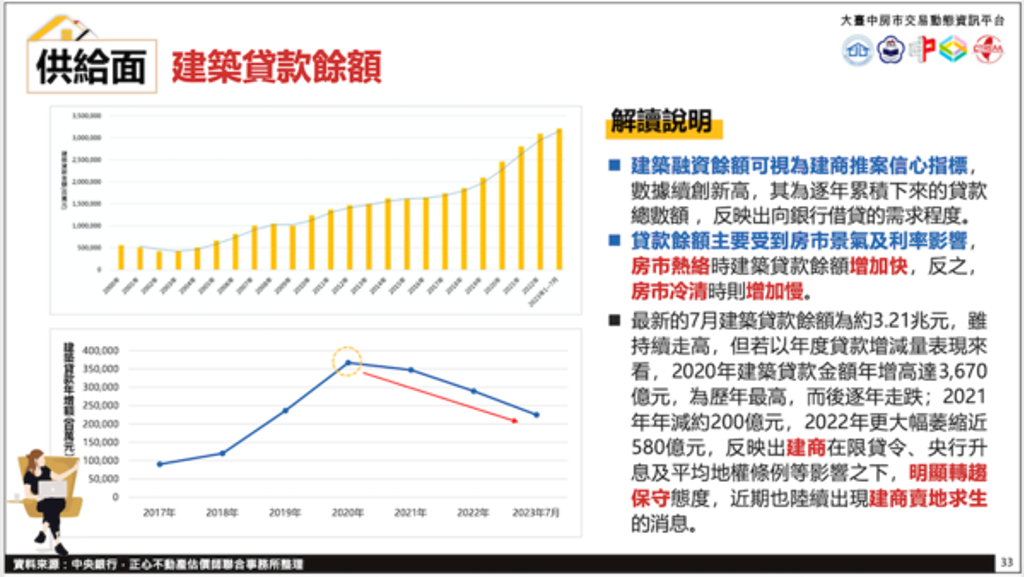

建築融資餘額可視為建商推案信心指標, 數據續創新高,其為逐年累積下來的貸款總數額 ,反映出向銀行借貸的需求程度。 大台中房市分析季報指出,貸款餘額主要受到房市景氣及利率影響, 房市熱絡時建築貸款餘額增加快,反之,房市冷清時則增加慢。

最新的7月建築貸款餘額為約3.21兆元,雖持續走高,但若以年度貸款增減量表現來看,2020年建築貸款金額年增高達3670億元,為歷年最高,而後逐年走跌。2021年減約200億元,2022年更大幅萎縮近580億元,反映出建商在限貸令、央行升息及平均地權條例等影響之下,明顯轉趨保守態度,近期也陸續出現建商賣地求生的消息。

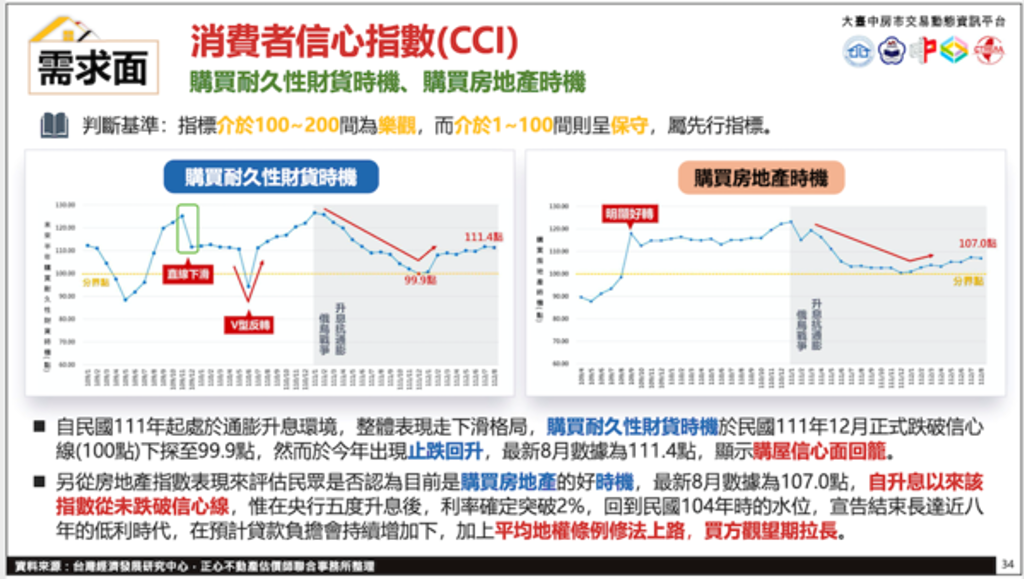

大台中房市分析季報表示,自民國111年起處於通膨升息環境,整體表現走下滑格局,購買耐久性財貨時機在民國111年12月正式跌破信心線100點,下探至99.9點,然而於今年出現止跌回升,最新8月數據為111.4點,顯示購屋信心面回籠。

另外,從房地產指數表現來評估民眾是否認為目前是購買房地產的好時機,最新8月數據為107.0點,自升息以來該 指數從未跌破信心線,惟在央行五度升息後,利率確定突破2%,回到民國104年時的水位,宣告結束長達近8年的低利時代,在預計貸款負擔會持續增加下,加上平均地權條例修法上路,買方觀望期拉長。

第五、需求面:消費者信心指數(CCI)、新承做購屋貸款金額及購置住宅貸款餘額、房價所得比

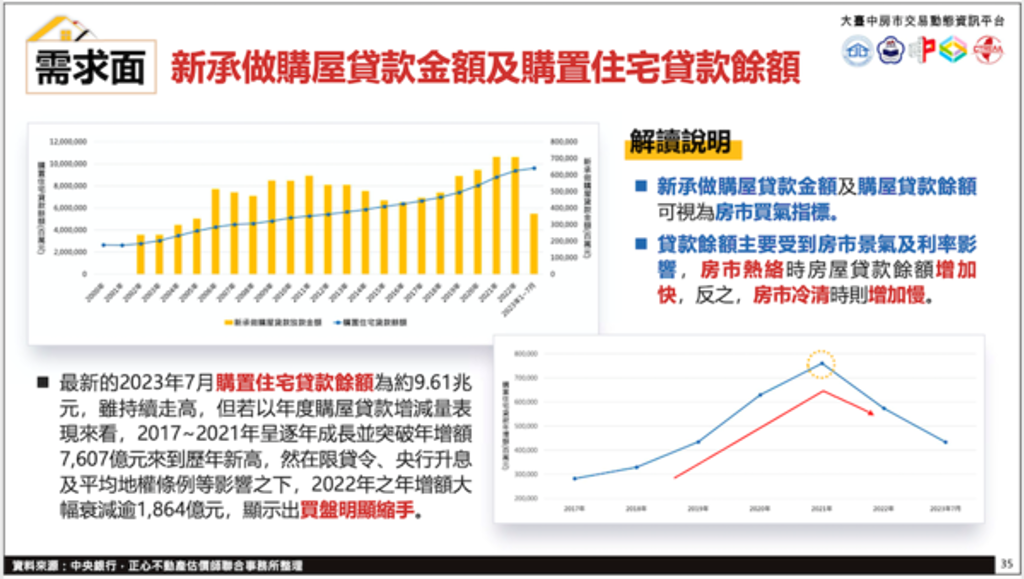

新承做購屋貸款金額及購屋貸款餘額,則可視為房市買氣指標。房市熱絡時房屋貸款餘額增加快,反之時則增加慢。7月購置住宅貸款餘額為約9.61兆元,雖持續走高,但若以年度購屋貸款增減量表現來看,2017至2021年呈逐年成長並突破年增額7607億元,來到歷年新高。

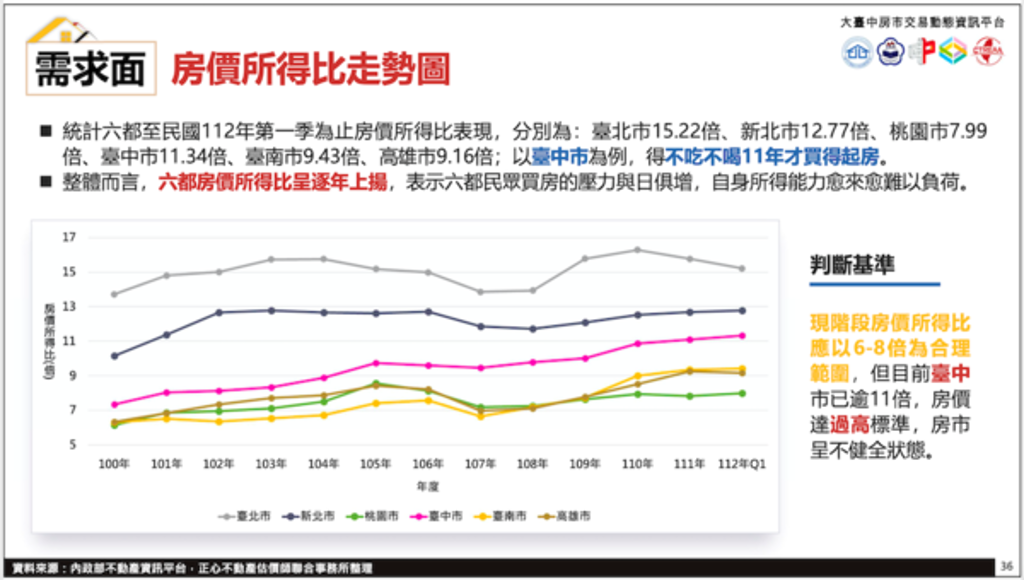

然而在限貸令、央行升息及平均地權條例等影響之下,2022年的年增額大幅衰減逾1864億元,顯示出買盤明顯縮手。 房價所得比部分,六都第一季房價所得比,分別為台北市15.22倍、新北市12.77倍、桃園市7.99 倍、台中市11.34倍、台南市9.43倍、高雄市9.16倍。

大台中房市分析季報指出,現階段房價所得比應以6至8倍為合理範圍,但六都房價所得比呈逐年上揚,代表民眾買房的壓力與日俱增,自身所得能力愈來愈難以負荷。