房貸族不喊累 三大政策房貸補貼一次報你知

【金筱筑/採訪報導】高房價買房大不易,為了減輕民眾貸款負擔,政府祭出不少優惠貸款及補貼政策,591房屋交易網也獨家整理出包括「新青安房貸」、「自購住宅貸款利息補貼」、「房貸補貼專案」等三大政策性補貼申請資格、開跑日期等完整資訊,讓民眾可享用低利率的房貸方案以及寬限期,甚至還能直接有3萬元的補貼金入帳,幫助民眾減輕壓力。

|新青安房貸 購屋族享超殺利率

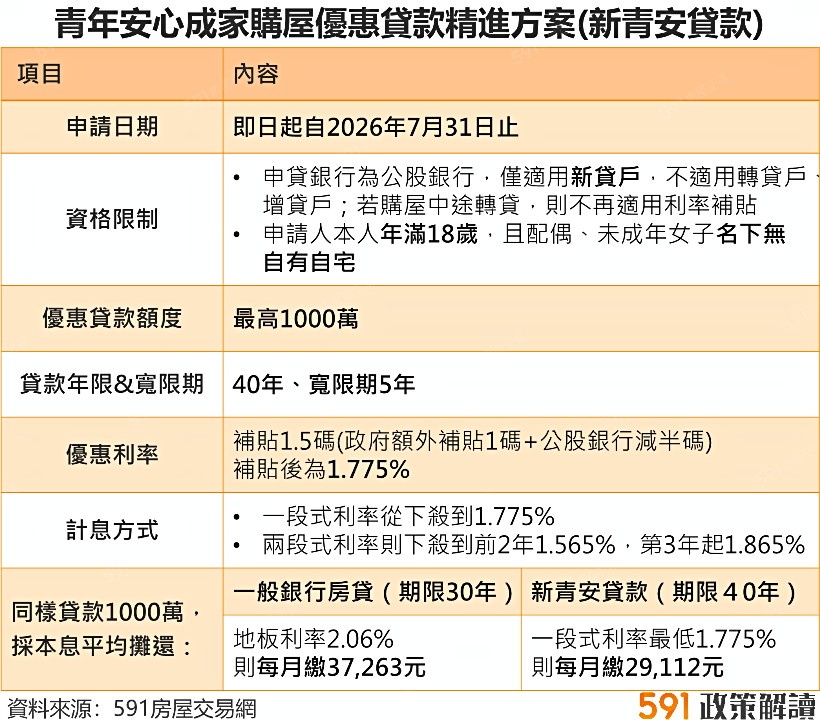

「青年安心成家購屋優惠貸款精進方案(新青安房貸)」由公股銀行以自有資金辦理,優惠補貼包括「提高青年購屋貸款額度、貸款期限、延長寬限期、補貼貸款利率」等,申請日期自8/1開始,申請人需符合年滿18歲,且配偶、未成年女子名下無自有自宅即可申辦,且此專案沒有年齡上限,不論是首次購屋,或曾購屋但房屋已出售或轉讓,只要名下沒有自有住宅(僅適用一個房屋),就都符合貸款資格。

該方案貸款額度最高達1000萬,貸款期限可到40年,寬限期最高5年,並由政府補貼1.5碼(政府額外補貼1碼,加上原公股銀行減半碼,共累積補貼0.375%,期間3年,期限到2026年7月31日止),一段式利率從下殺到1.775%,兩段式利率則下殺到前2年1.565%,第3年起1.865%,堪稱是目前房貸利率樓地板。

圖/政府祭出優惠房貸補貼政策,降低民眾負擔。示意圖

一般型房貸 VS 新青安房貸

●一般房貸方案

貸款金額1000萬,期限30年,房貸利率2.06%,採本息平均攤還,則每月繳37,263元。

●新青安貸款方案

假設1000萬貸款,期限40年,一段式利率最低1.775%,採本息平均攤還,每月繳29,112元,與一般房貸方案比較,每月相差8151元。即使未來新青安貸款沒有再補貼1.5碼,以利率2.15%來算,在沒有升息或降息前提下,每月也只要繳31,078元,與一般房貸方案比較每月相差6,185元。

不要,要注意,此新青安貸款方案僅適用新貸戶,不適用轉貸戶、增貸戶;若購屋中途轉貸,則不再適用利率補貼。但此專案沒有年齡上限,不論是首次購屋,或曾購屋但房屋已出售或轉讓,只要名下沒有自有住宅,就都符合貸款資格;此外,也需留意新青安貸款精進版政策優惠期只有3年,3年期滿後即不再有1.5碼利率(0.375%)補貼,會回到補助前的利率。

|省荷包 住宅貸款利息補貼8月開跑

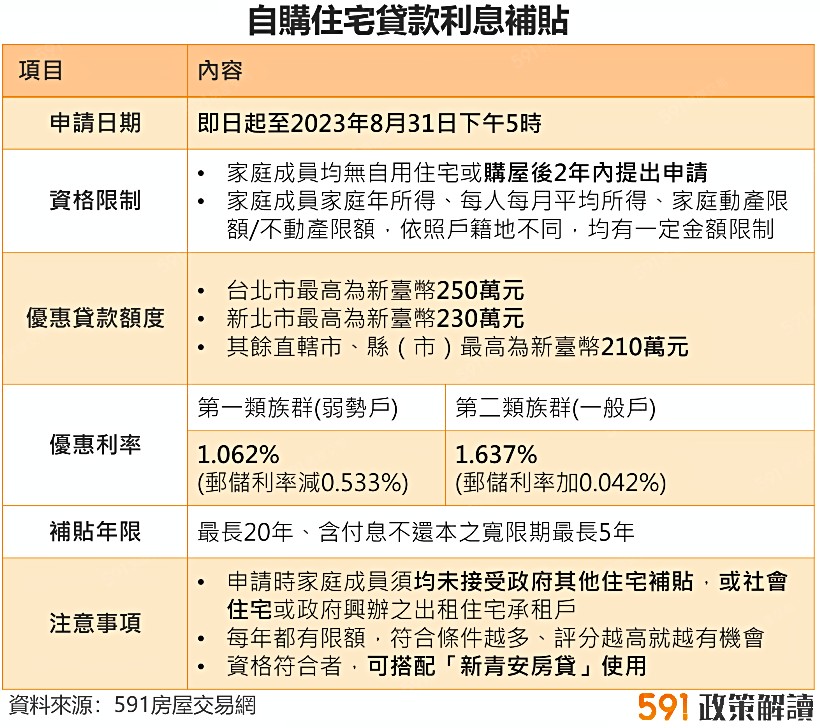

同樣在今年8/1申請的「住宅貸款利息補貼」,則提供「修繕住宅」與「自購住宅」共2個方案,其中自購住宅是補貼「民眾向銀行申貸的利率」扣除「政府給的優惠利率」中間產生的利息差,主要是協助一定所得財產標準以下族群、或2年內自購住宅並辦理貸款之家庭。

因此針對申請人之家庭年所得、每人每月平均所得,以及家庭動產和不動產價值,依照戶籍地的不同,均有一定限制,以台北市來說,就規定家庭年所得上限為163萬、每人每月平均所得為6.65萬元、家庭動產限額為712萬、家庭不動產限額為906萬。

此外,自購住宅貸款利息補貼將依照擔保品所在地決定優惠貸款額度,例如台北市最高250萬元、新北市230萬元、其餘縣市則提供最高210萬元的優惠貸款額度。申請通過的話,申請人將可享有最長20年的利息補貼年限,含付息不還本寬限期最長為5年,如果民眾住宅同時符合前述「新青安貸款」條件,二者可以搭配使用。

在利率方面,自購住宅貸款利息補貼區分2種優惠利率,如果民眾符合第一類資格,例如中低收入戶、特殊境遇家庭、育有未成年子女3人以上、身心障礙等,將可享有郵儲利率減0.533%優惠利率。至於不符合第一類資格者,屬於第二類別,優惠利率為郵儲利率加0.042%。

假設第一類申請人購買台北市的房子,貸款1000萬元,則金融機構議定利率為2.495%,政府優惠利率是1.062 %,計算方式如下:

2.495%–1.062% = 1.433% (政府會補貼的利率)

政府就會補貼以上利率(1.433%)所產生的利息,直接把這些利息給你申貸的銀行,最高扣除250萬元的利息。

若為第二類申請人,同樣假設申請人購買台北市房子,貸款1,000萬,依金融機構議定利率為2.495 %,政府優惠利率是1.637%,計算方式如下:

2.495%-1.637%=0.858%(政府會補貼的利率)

政府補貼的利息就是0.858% ,利率下產生的利息,同樣也是最高扣除250萬元。

不過,提醒民眾,申請時家庭成員必須均未接受或正接受政府其他住宅補貼,也不可是社會住宅或政府興辦出租住宅承租戶,且因為每年都有限額,所以會用「評點制」作為標準來決定誰能申請,符合條件越多、評分越高就越有機會,若符合資格者超過規定額度,政府會公開抽籤,中籤者即可申請。此外,也要注意此項貸款利息補貼受理時間只到8/31,若錯過只能等到明年再來。

|修繕住宅貸款利息補貼 須滿足四條件

內政部每年8月開放申請的「住宅貸款利息補貼」方案中,另有「修繕住宅貸款利息補貼」,想申請就必須符合下列四種條件,申請通過的話就能享有貸款額度最高80萬、期限最長15年(含寬限期最長3年)、最低利率為 1.062%起優惠。補貼受理時間只到8/31,且也有限額,所以會用「評點制」作為標準來決定誰能申請。

(一)須符合家庭成員只有一間且屋齡超過10年的住宅。

(二)家庭年所得102萬元、每人每月平均所得4萬9,805元。

(三)修繕住宅家庭成員每人動產限額24萬元、家庭不動產限額537萬元。

(四)申請時家庭成員均未接受政府其他住宅補貼。

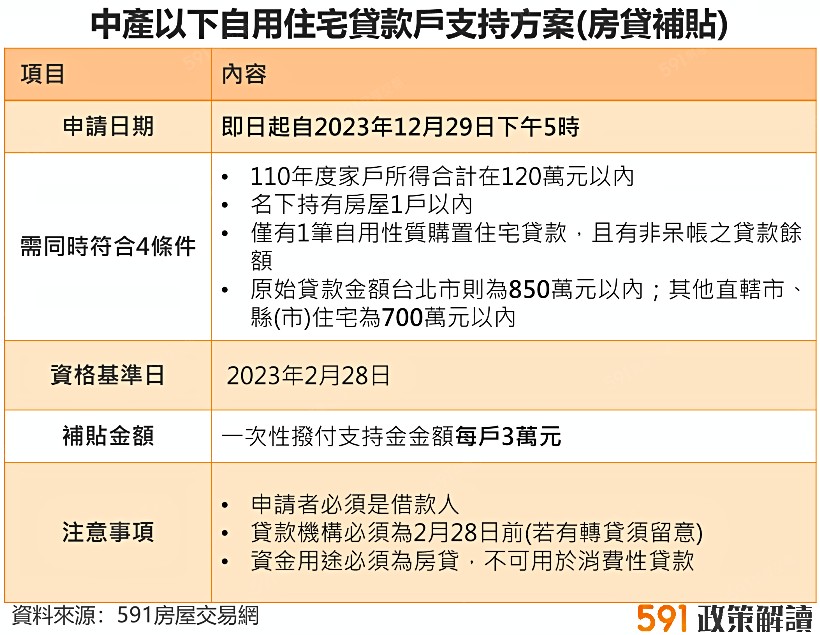

|房貸補貼專案 每戶可拿3萬元

此外,為減輕房貸族壓力,「房貸補貼專案」也已於6月開放申請,受理至今年12月29日止,假如申貸者同時符合僅有1筆自用性質購置住宅貸款、名下持有房屋1戶以內、且110年度家戶所得合計在120萬元以內、住宅原始核貸金額,若位於台北市則為850萬元以內;位於其他直轄市、縣(市)住宅為700萬元以內,並在今年2月28日前完成不動產產權登記,資格審核通過者,每戶能領到3萬元支持金。

內政部人員指出,申請房貸補貼無需提交必備文件,填寫資料時需要貸款金融機構名稱、分行、貸款抵押房屋地址,申請完成後,可以線上查詢申辦進度,營建署在受理申請後3個月內會核發審核結果,核發核定函後約40天內就可領到3萬元。

不過,要注意申請房貸補貼的人必須是借款人,有些民眾買房借款人與房屋所有權人是不同人,申請時就不會通過。此外,原申請人需填寫「放棄申請切結書」,以郵寄或傳真的方式,向營建署辦理案件撤銷,再由借款人本人提出申請;內政部也強調,房貸補貼是補助購置住宅貸款,不可用於像是消費性貸款等其他用途。