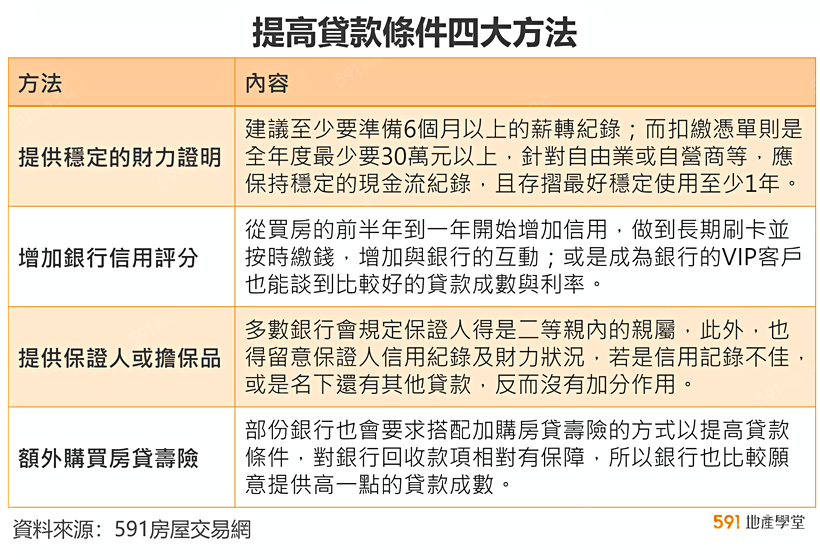

做對這四件事 升息下照樣有最優房貸條件

【黃鈺倫/採訪報導】央行今年已兩度升息,台灣正式進入升息循環,對於購屋族來說,若想得到較好的貸款條件,專家建議應從申貸的前半年甚至1年就要開始準備。等於是在看房時就要「超前佈署」,首先應把握穩定的財力證明,至少要準備6個月以上的薪轉紀錄;第二則是維持良好的信用評分,做到長期刷卡並按時繳錢,增加與銀行的互動;第三則是增加保證人或擔保品;最後則是加購房貸壽險,後兩項具有加分作用。

圖/買房跟銀行辦貸款,應從申辦的前半年甚至1年就要開始準備。

|提供穩定的財力證明

房貸條件最主要取決於貸款人財力證明,財力證明又可透過薪資收入、扣繳憑單、所得清單及銀行存摺明細提出。首先薪資證明的部分,星展銀行房貸專員建議至少要準備6個月以上的紀錄;而扣繳憑單則是全年度最少要30萬元以上,且銀行只會認定現職工作收入;再來則是所得清單,除了薪資外還包括其他投資收入;最後則是針對自由業或自營商等,可以選擇附上經常往來的銀行存摺明細,應保持穩定的現金流紀錄,且存摺最好穩定使用至少1年。

此外,若是申貸人名下有不動產所有權狀、定期存款單或股票、基金等投資也可以當加分佐證,不過得注意有些銀行並不認定股票、基金等投資獲利可當作財力證明,申辦貸款前還是得先詢問。

圖/自由業或自營商等,應保持穩定的現金流紀錄,且存摺最好穩定使用至少1年。

|增加銀行信用評分

買房想跟銀行申辦房貸,最怕的就是完全沒有紀錄的小白,由於沒有使用信用卡,所以也沒有評分,因此國泰銀行房貸專員就建議,民眾若想提高信用評分,應從買房的前半年到一年開始增加信用,首先可以先從薪轉銀行等目前較常往來的銀行開始累積信用,做到長期刷卡並按時繳錢,增加與銀行的互動。

除了增加與銀行往來可以提高信用評分外,成為銀行的VIP客戶也能談到比較好的貸款成數與利率,不過想成為銀行的VIP客戶每間資格不同,國泰銀行房貸專員指出,以國泰為例,若想成為銀行的VIP客戶需要台幣或美金存款總額達到台幣300萬元以上,向銀行申貸時條件就會比較優惠。

圖/先從薪轉銀行等目前較常往來的銀行開始累積信用,做到長期刷卡並按時繳錢,增加與銀行的互動。

|提供保證人或增加擔保品

買房想要提高銀行貸款條件,還可以透過提供保證人或是擔保品,但得要注意多數銀行為避免貸款人是借名登記的人頭,因此規定保證人得是二等親內的親屬,此外,合作金庫房貸專員也提醒,得留意保證人信用紀錄及財力狀況,若是信用記錄不佳,或是名下還有其他貸款,反而沒有加分作用。除了提供保人外,也可以透過提供擔保品,像是抵押名下其他不動產或是父母名下的不動產,同樣也可以提高貸款額度。

圖/抵押名下其他不動產或是父母名下的不動產等提供擔保品的方式,同樣也可以提高貸款額度。

|向銀行額外購買房貸壽險

貸款人若是爭取較好的貸款條件,House123執行長邱愛莉指出,部份銀行也可能會要求搭配加購房貸壽險的方式以提高貸款成數,由於房貸壽險可以保障投保人若不幸身故,房貸壽險的理賠金將以償還房貸為優先,對銀行回收款項相對有保障,所以銀行也比較願意提供高一點的貸款成數,不過需要注意的是,房貸壽險還得額外再繳保費,因此民眾除了原有的房貸之外,還有保險的費用支出,在申辦前應先衡量是否能夠負擔。

Tips:

申辦房貸時,銀行會向聯徵中心查詢借款人的信用評分,當查詢次數愈多,通常可能代表申請人可能無法從原往來銀行獲得足夠的資金而必須向其他銀行借貸,容易被認為信用狀況有問題,因此邱愛莉建議,每次貸款紀錄最多就2家,不過像是金融機構查詢聯徵中心資料的目的包括存款開戶、申請信用卡或是本人查詢信用報告的紀錄均不納入評分模型,不會影響信用評分。