人口愈來愈少,為何房價卻不跌?從六都看房市走向,原來「他」才是關鍵

人口負成長、少子化,房屋需求會減少,房價從長期觀察應是下跌的趨勢,但這件事情為什麼一直沒發生?

有很大一部分原因,跟「銀行」這個角色有很大的關係!

先前我們提及影響房價的4個因素:利率、匯率、股市、政策。就有人提出疑問:「為什麼最基本的人口因素,沒有在這裡面?」我們從實證帶大家來解析牽動房價的關鍵。

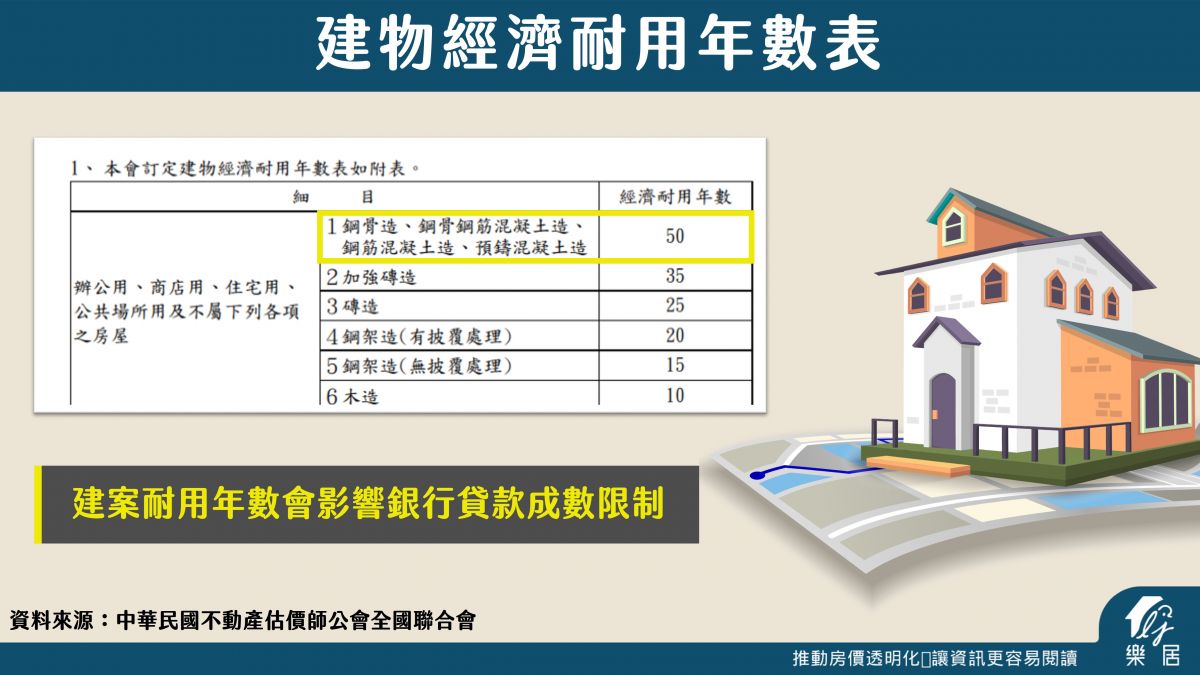

建物耐用年限影響房屋貸款成數

首先我們來看銀行承貸的關係,買房子通常需要貸款,銀行會針對可貸款的金額進行估價,估價的高低有一個很重要的影響因子,那就是房屋的耐用年限。

根據不動產估價師公會對建物經濟耐用年數的定義,SC鋼骨造、SRC鋼骨鋼筋混凝土、RC鋼筋混凝土構造的房子,經濟耐用年數都是50年,也就是說,超過50年的房子,從銀行的角度來看,房屋的經濟價值為0,只剩下土地的價值。而土地的價值,就牽涉到是不是完整的土地:

1.屋齡50年透天厝:對銀行來說,可能還有土地的價值,僅會計算土地,地上的建物是不認的。

2.屋齡50年公寓、大樓:公寓和大樓價值就非常低了,因為土地是和總戶數一起持分,銀行幾乎是不願意放貸這種房子的。

房屋市場買賣,銀行角色是關鍵

房屋交易的體系裡,銀行的角色非常重要,銀行不願意參與的交易,基本上是不會成交的。也就是說,即使你願意忽略老屋可能有的結構、漏水、線路等問題,去買老屋也很可能沒辦法買,因為貸不到款,只能全部用現金。然而,用現金買房不貸款,這件事應該很少有人做得到。

同理可證,政府過往打房,只要針對貸款成數限制,就會直接衝擊市場交易量。因此,也許你覺得老屋有價值,但銀行覺得沒價值,無法保障其債權時,這些房子在市場上就會很難交易,不應該視為正常的房屋供給量。

房屋老化問題,比起人口負成長更早出現

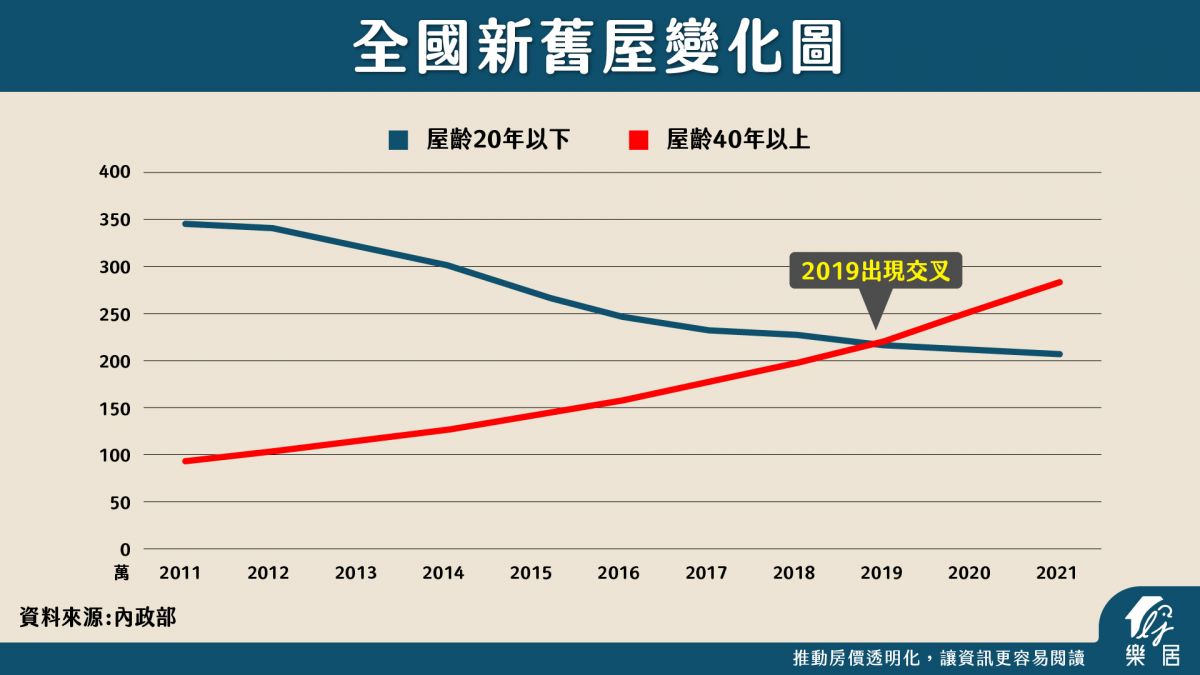

至於人口負成長,房價卻不會下跌的原因?要同時考量需求和供給的影響,我們來看人口變化、全國新舊屋變化圖。

人口變化圖中,出生人數是藍色線、死亡人數是紅色線,2020年出生人數低於死亡人數,台灣正式邁入人口負成長。

全國新舊屋變化圖中,屋齡20年以下的房子戶數是藍色線,40年以上的老屋戶數是紅色線,在2019年時,40年以上老屋占比超越20年以下屋子的占比,先一步出現交叉點。

不過,為什麼要選20年屋齡以下和40年屋齡以上的2種類型進行比較?主要原因是,目前市場上大部分的交易都集中在20年以內的房子,是多數人心目中比較理想的住家。

而屋齡40年以上的房子,如同前面所說,銀行會因為建物耐用年限的原則,放貸成數極低,甚至無法貸款,願意買而且能拿出全額現金的人是很少的。在供需上,算是「死」的供給,也就是房子雖然存在,但少了銀行的幫忙,就算想買也很困難。所以2019年之後,「可以買賣的房子」首度少於「不容易買賣的房子」。

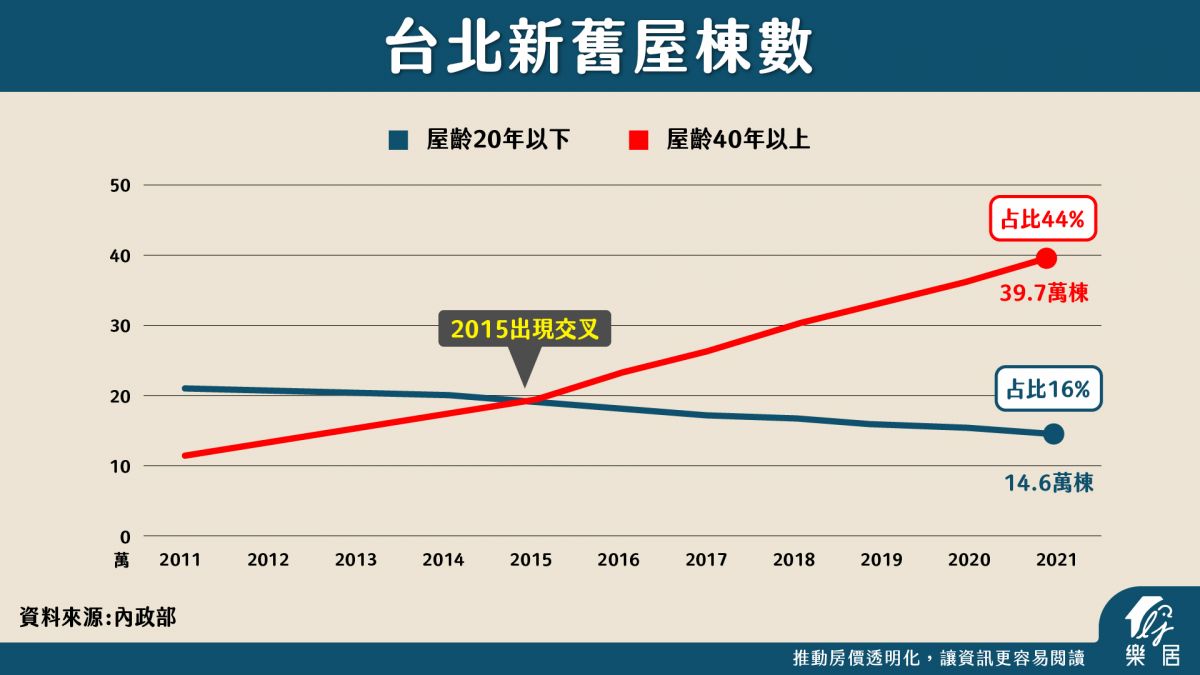

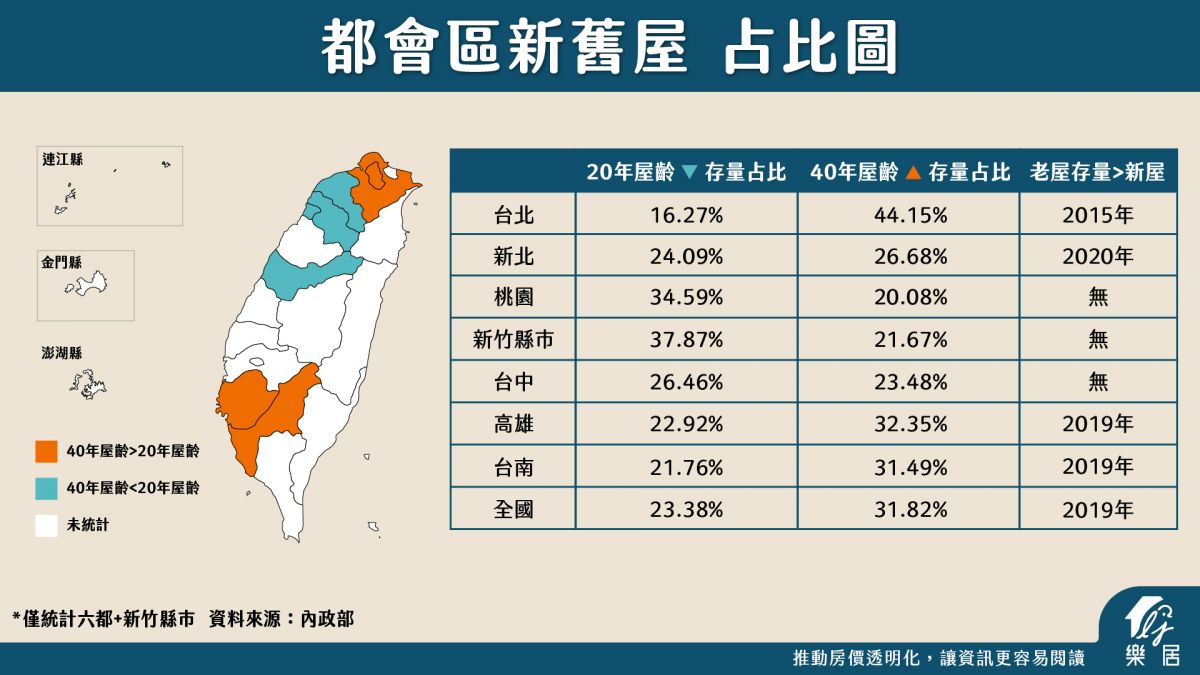

老屋占比創新高,首都台北市最嚴重

台北市的老屋問題最嚴重,2015年就開始出現交叉,2021年時,屋齡20年以下的房子不到15萬棟,只占全台北市房屋的16%,屋齡40年以上的屋子約40萬棟,占比約44%。

也就是說,你要在台北市買到適合的房子會愈來愈難,看來看去都是老房子。

新北市整體的老屋也是較多的狀況,屋齡20年以下的房子約40萬棟,只有22%,屋齡40年以上的屋子約48萬棟,占比達32%,2020年出現交叉。

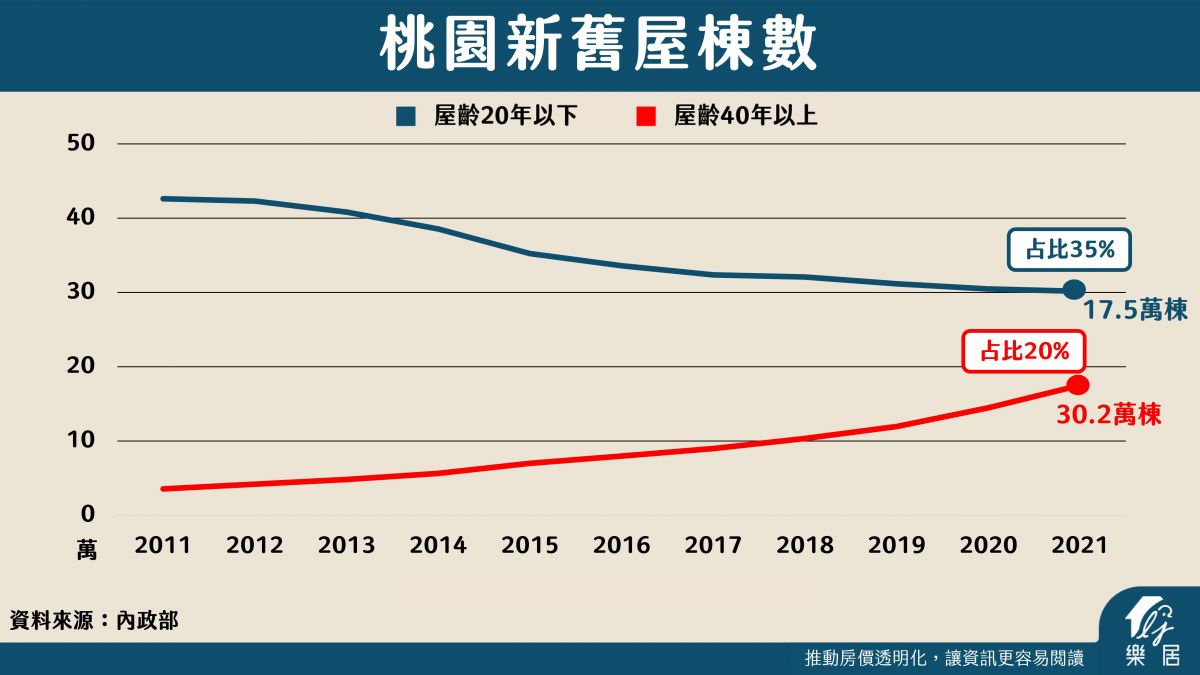

桃園市的房屋年齡算年輕,屋齡20年以下的房子約35%,屋齡40年以上的屋子約20%。

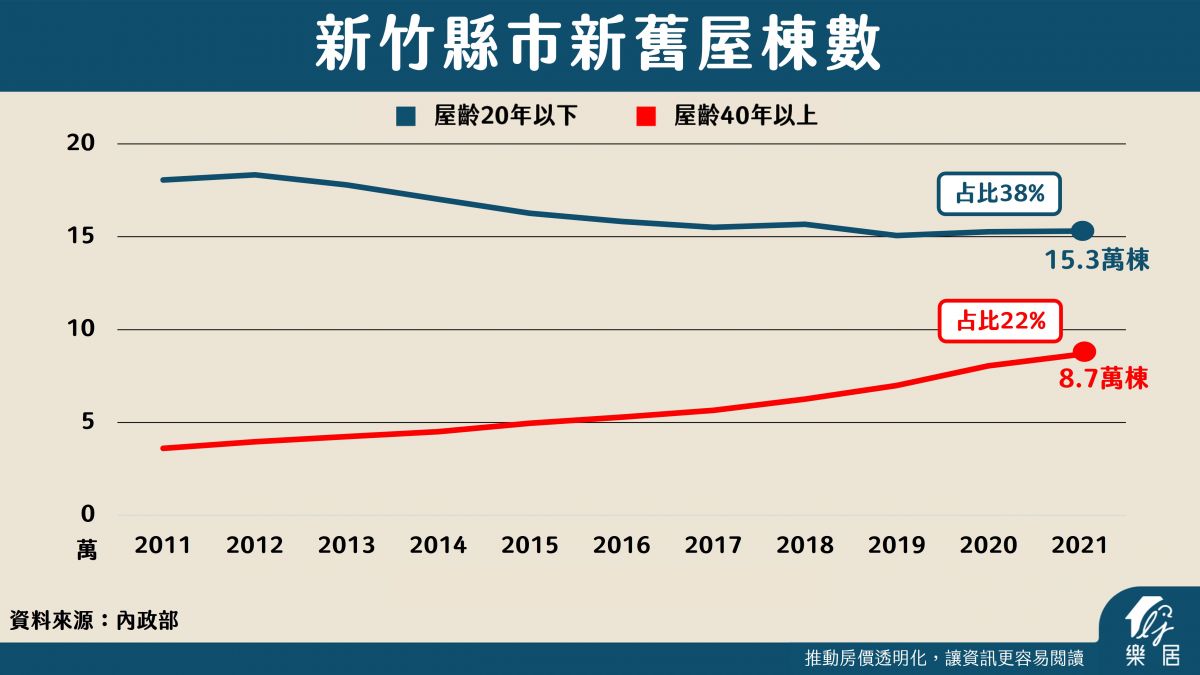

新竹縣市問題也不大,屋齡20年以下的房子約38%,屋齡40年以上的屋子約22%。

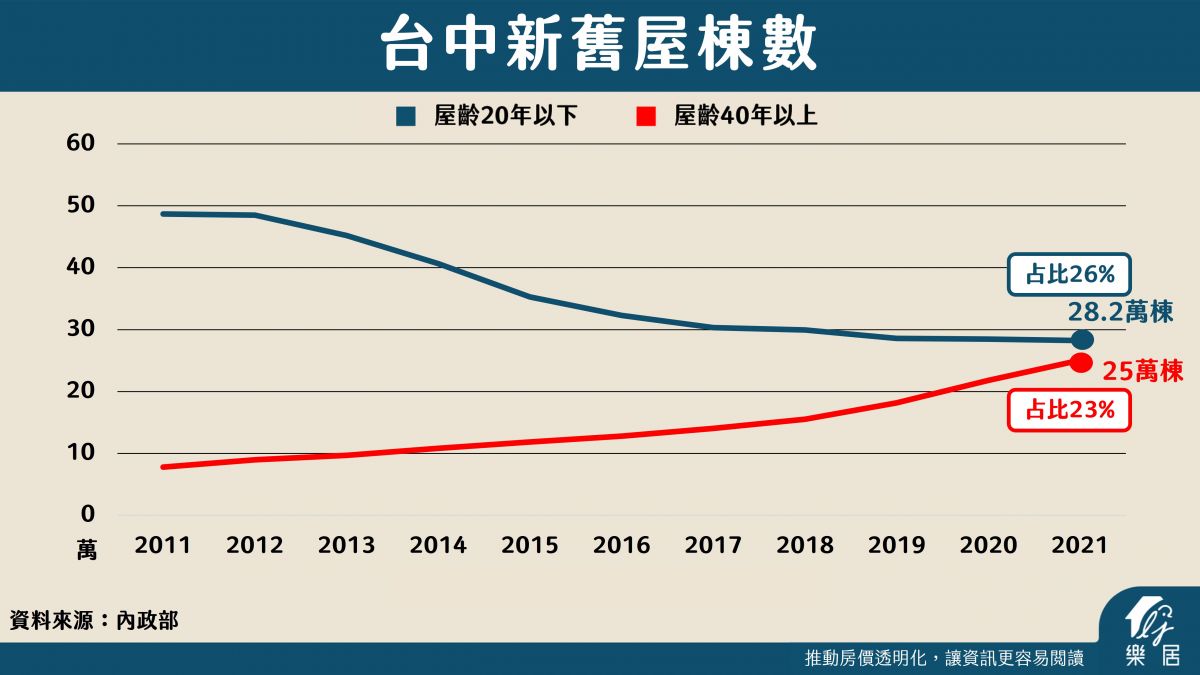

台中市的兩者比例已經接近,屋齡20年以下的房子約26%,屋齡40年以上的屋子約23%。

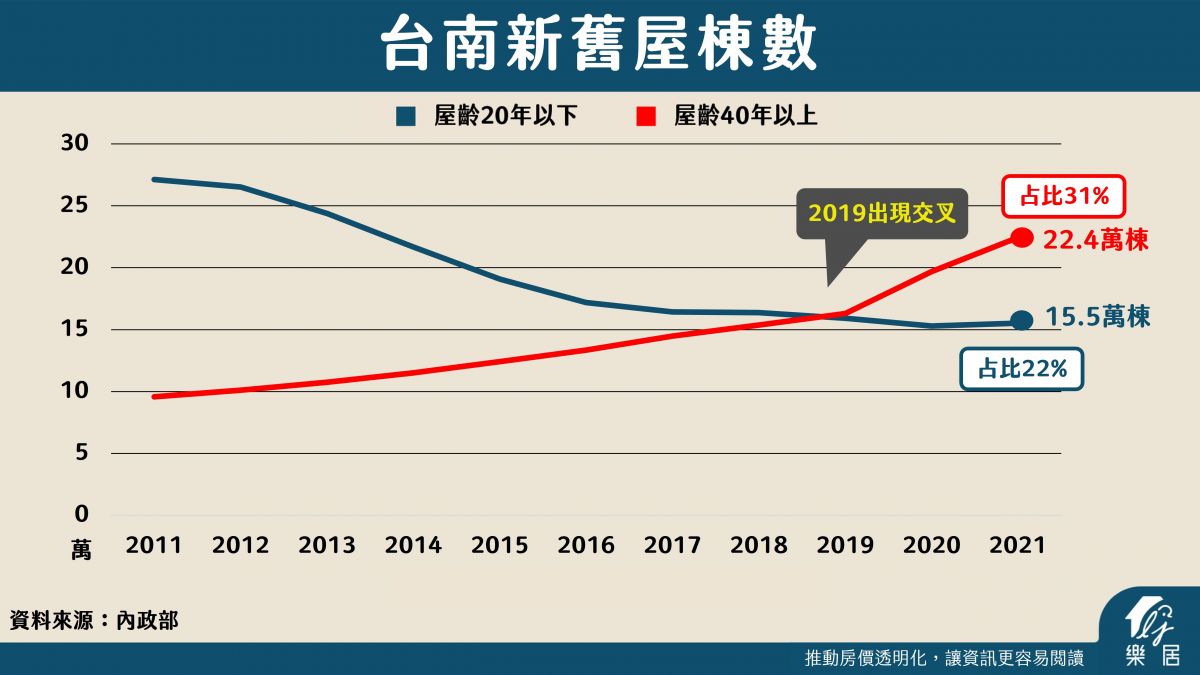

台南市的兩者交叉點也在2019年,屋齡20年以下的房子約22%,屋齡40年以上的屋子約31%。

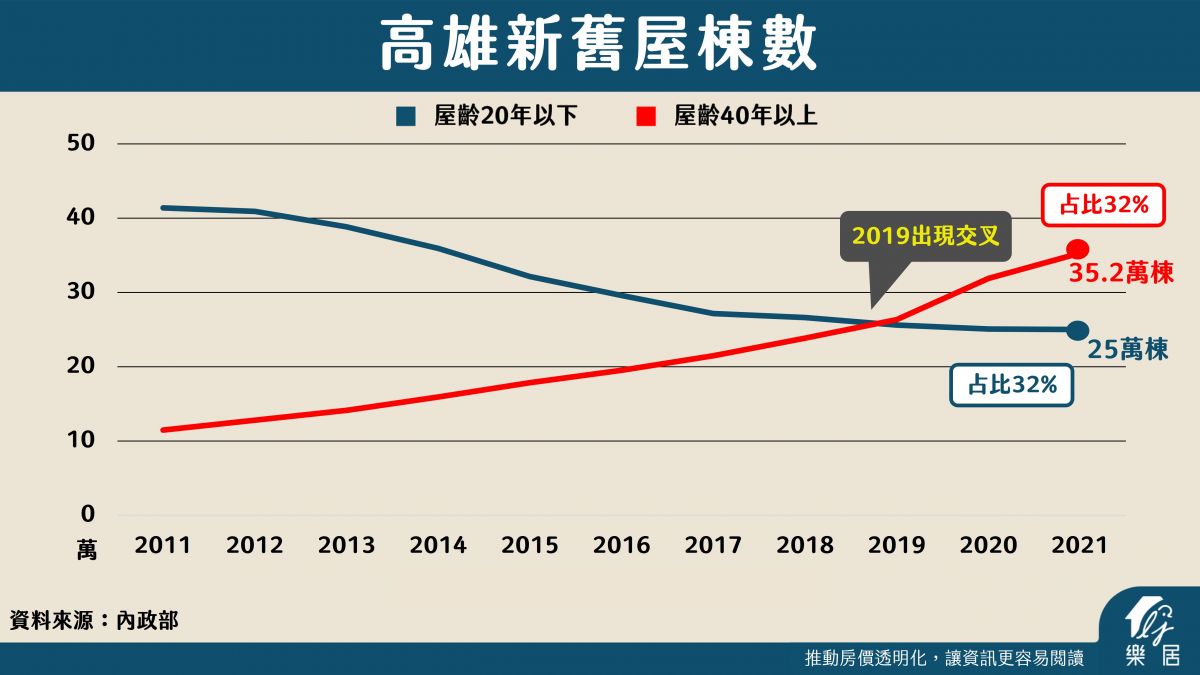

高雄市的兩者交叉點在2019年,目前屋齡20年以下的房子約23%,屋齡40年以上的屋子約32%。

把上述的資料整理一下,會發現其實全台都有這樣的狀況。從銀行視角來看,願意核貸的房子是持續減少的,台北市、新北市、高雄市、台南市相對更嚴重些。

房屋市場跟你想的不一樣,真正可以被買賣的房子,因為持續減少,在資金追逐之下,就會愈來愈貴;而且市中心因為開發得早,屋齡高的房子更多,造成想住市中心,卻沒什麼適合的房子可以選擇,要不是屋齡太老,就是房價太高,所以只能往外圍去。

少子化衝擊房價?恐未考慮供給面、市場對新屋熱度

覺得未來人口減少,房子太多,長期房價會下跌的論點,是因為把每間房子都視為相同的金融商品,一戶人配一間房子,看看房子比較多還是人比較多,就決定房價的上漲和下跌。

這樣的假設前提是完全忽略了銀行體系在房地產交易的重要性,而且只討論了需求面,沒考慮供給面——銀行不願意貸款的房子,根本沒辦法交易,不能稱為供給。

有人會說,那就都住上一代人的房子就好,幹嘛出去買房子?

1.現在不是農村社會,人口遷徙會持續。

2.房子舊了真的很難住,你住過漏水一直修不好的房子,就會想搬新房子。

因此,舊房子會持續退出交易市場,人口持續減少,適合且可以被買賣的房子也在減少,這就是「人口負成長,房價會下跌」這個理論已經出現20年,卻一直沒發生的真相。

大家都會用來舉例的日本,其實該國房價也已經悄悄創下20年來的新高,1990年代的房價泡沫,與其經濟關係是比較大的。

本文獲「moneybar」授權轉載,原文:少子化房價會崩跌?銀行視角才是關鍵!房屋市場和你想得不一樣