目前房市處於景氣循環上升趨勢主升段,全年合理房價漲幅計算公式可定義為:年初平均房價/坪×(1+年經濟成長率+年消費者物價增長率+營建成本變動率+區域行情變動率+產品類別變動率)。

疫情趨緩,如筆者七月時預測,報復性買盤出籠,交易量大增,不只自住剛性需求強勁,同時帶動換屋族群積極進場,油價、物價雙漲,營運成本大增,形成一股強勢的賣方市場,此波買氣至少會持續延伸至明年底。

然而,在房市於主升段強勢上漲的行情中,購屋者如何判斷合理的房價漲幅,避免未來套牢風險?筆者提出五大指標提供購屋者對房價結構漲幅變化的認識與正確的判斷:

(一)景氣指標/經濟成長率

主計總處八月發布經濟預測,估2021、2022年經濟成長率分別為5.88%及3.69%,今年經濟成長「坐5望6」,將寫下十一年來最佳表現。過去五十年歷經六大循環至今,每一波房價漲勢都脫不了經濟成長的基本面,在前三大循環中經濟成長平均在二位數,房價漲幅達數倍之多。上波第五循環多頭氣勢達十二年,經濟成長率平均在5-6%,每年的複數成長率就足以推升一倍房價漲幅的基本動能,尤其在上升趨勢線上,房價漲幅必然與經濟成長率同步。

(二)通膨指標/消費者物價指數年增率

主計總處公布九月消費者物價指數(CPI)年增率再攀升至2.63%,不但是今年以來新高,也創八年多新高,更是今年以來第四度突破2%通膨警戒線,十七項重要民生物資年增率高達3.31%,創三年來新高,通膨壓力一觸即發。

各國經濟逐漸重啟,帶動需求擴增,加上國際原油及農工原料價格漲勢明顯,主計總處預測今年躉售物價指數(WPI)上漲8%,大幅上修3.44個百分點,為1981年至今二次石油危機以來最高。

因此消費者物價指數年增率也是推升房價上漲指標之一,房價在上升趨勢線上的全年漲幅判斷,基本上可以全年經濟成長率加上消費者物價指數年增率做為基本的計算公式。

(三)額外成本指標/營建成本增長率

近兩年原物料都漲,例如連續壁施工費100cm (MHL-MASAGO工法)每平方公尺報價已漲八成以上,鋼骨工程SM570每噸成本漲近50%,預拌混凝土1500PSI和6000PSI每立方公尺成本都漲六成以上,鋼板指數從去年底的127.38,八月一路飆升至今已達181.88之高,鋼筋指數也有175.99,單單今年平均漲幅就有38%。另外,缺工問題也會導致工資提高,尤其科技業不斷擴散吸走不少營運勞工,若缺工無法改善,將會推動營建成本持續上漲。

整體營建成本兩年內漲幅超過25%,平均一坪造價漲幅達五萬之多,以台南、高雄為例,前兩年中古屋平均房價約18萬,不包括上述經濟成長率與消費者物價年增率的漲幅。光營建成本轉嫁就達25%之多,難怪漲勢還會持續。

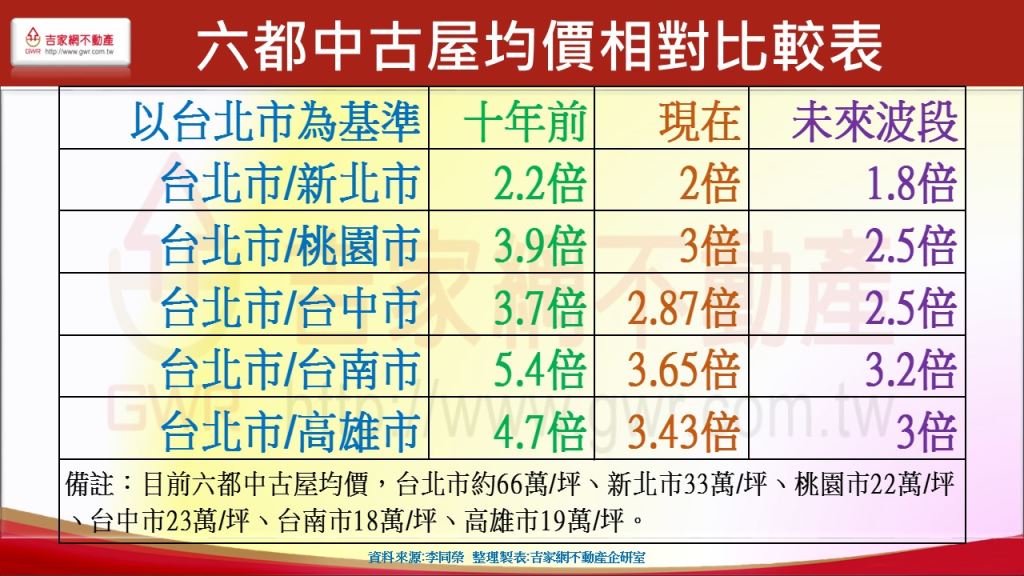

(四)區域差異指標/各都會區域與行政區域發展差異比率

房價雖然全面上漲,漲幅卻區域有別,購屋者可依台北市房價為基準去推估北中南都會房價的合理漲幅。六都房價若以台北市為基準,十年前台北市是新北市的2.2倍,現在是二倍,未來波段將縮為1.8倍;桃園過去是3.9倍,現在是三倍,未來波段將縮為2.5倍;台中過去是3.7倍,現在是2.87倍,未來波段將縮為2.5倍;台南過去是5.4倍,現在是3.65倍,未來波段將縮為3.2倍;高雄過去是4.7倍,現在是3.43倍,未來將縮為三倍。

另外,各都會行政區房價漲幅也會因區域發展及基期高低有所差異,近年房價表現,蛋白區漲幅勝於蛋黃區。

(五)產品類別差異指標/成屋或預售、新舊屋齡、品質優劣等區別

- 成屋與預售區別:成屋是現貨、預售是期貨,成屋有實價登錄做比較,預售要預測二、三年後交屋時市場景氣,所以低檔買預售風險較低獲利空間較大,反之,高檔買預售風險較高獲利空間較小,甚至不慎套牢。

- 新屋與老屋區別:中古屋視屋齡房價會有差異,目前交易中平均屋齡除桃園約16年外,各都約在20年上下,以新成屋為標準,每折舊一年,房價會減少約1%,最多差距約35%,也就是說35年以上老屋與新屋房價會有35%差距,且有逐漸擴大趨勢。

- 豪宅與一般產品區別:豪宅具備條件包括地段、大小環境、基地規模、商圈發展、建築設計、建物品質與建商信譽,與一般住宅價差高達35-45%,樓層高低差每層高達一萬以上,超高樓層差距甚至更高。

定義合理房價漲幅計算公式,房價漲幅若超過定義範圍且乖離過大,市場就會出現反轉風險

綜上所述,現階段購屋者對於合理房價漲幅的判斷,可依上述五大指標為依據,計算出合理的房價漲幅,以目前在景氣循環上升趨勢的主升段中,年合理房價漲幅計算公式可定義為:年初平均房價/坪×(1+年經濟成長率+年消費者物價增長率+營建成本變動率+區域行情變動率+產品類別變動率)。

若是年房價漲幅明顯超過定義範圍,將呈現房市過熱超漲現象,一旦超漲現象乖離過大,且出現價量背離,市場反轉向下機率就會越來越近。

文/授權轉載自理財周刊1106期 作者/李同榮