5月報稅季將至 不動產相關節稅報你知

租屋族也可使用「房屋租金支出」申報扣除額,每戶12萬為限。

租屋族也可使用「房屋租金支出」申報扣除額,每戶12萬為限。

5月報稅季即將到來,有購屋、租屋等相關支出的民眾,別忘列入個人所得稅申報扣除項目,而房地合一稅部分,有在去年售屋的民眾,要確認房屋取得時間,是屬於舊制還是新制,若適用舊制就得納入綜合所得稅財產申報交易,必須在5月報稅時繳納。

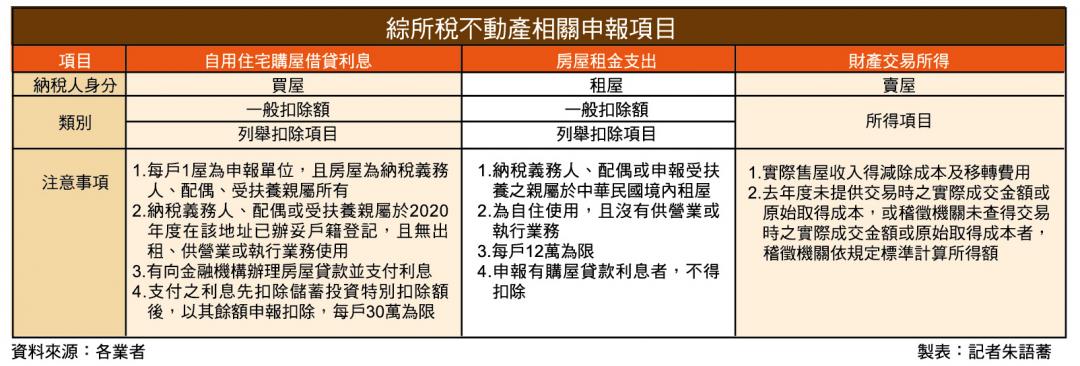

今年綜所稅申報日期一樣從5月1日開始到5月31日止,有關個人綜合所得稅與不動產相關的列舉扣除部分,有「自用住宅購屋借貸利息」與「房屋租金支出」,這兩項為擇一適用,若要選擇「自用住宅購屋借貸利息」,名下的不動產需符合自有自用,且登記在納稅義務人、配偶或受扶養親屬名下,且沒有出租、營業或執行業務使用,並以自用住宅為目的向金融機構申請貸款才適用,每戶以1屋為限,扣除額度不得超過30萬。

房租支出、住宅貸款擇一適用

而「房屋租金支出」項目,則是納稅義務人、配偶或受扶養直系親屬在我國境內租屋自住,且沒有作為營業或執行業務使用,申報人需檢附租金支出證明和租賃契約,證明單據可包含轉帳交易明細、匯款證明或房東所開之證明,每1申報戶可申報列舉扣除金額不超過12萬元。

六合法律事務所資深律師郭俊廷表示,「自用住宅購屋借貸利息」與「房屋租金支出」在申報時只能擇一適用,其中,「自用住宅購屋借貸利息」需向申辦房屋貸款的金融機購索取當年度的利息單據正本,若是私人借貸擇無法列舉扣除,且不得與「房屋租金支出」同時列舉,建議納稅人可以先試算,看何者較適合。

5月報稅季即將到來,去年有出售房屋者,記得先了解適用房地合一新制還是舊制。

5月報稅季即將到來,去年有出售房屋者,記得先了解適用房地合一新制還是舊制。

2016年以前取得房屋 售屋要在5月報稅

房地合一稅新制自2016年上路,若去年有售屋的民眾,記得查詢房屋是在2016年1月1日以前還是之後取得,若是在2016年1月1日前取得,就適用舊制,需納入5月綜合所得稅財產申報交易所得,若適用新制,則是課徵房地合一稅,必須在所有權移轉登記次日起30日內申報,並非在5月綜所稅報稅,需特別留意。

而去年有售屋的民眾,也可利用「財產交易損失舉證」節稅,在報稅時優先採實價發生價額的「核實認定」方式申報,對於無法舉證買價的民眾,則可採「標準認定」方式申報節稅,但若出售的是各地方政府認定的豪宅產品,且無法舉證買進成本,則依實價銷售價格的15%作為售屋所得,再用土地公告現值跟房屋評定標準價格來分配。

租金收入可列舉扣除 包租代管可節稅

至於房東部分,出租收入也可以申報列舉,主要有扣除租屋成本申報和扣除法定必要費用申報,前者是列舉租屋成本,像是土木裝潢工程、水電修理費、房屋地價稅、購屋貸款利息等,要備妥相關文件影本,檢附憑證。

財政部表示,房租所得計算是以全年租金收入減除必要耗損及費用後的餘額作為所得額,民眾可逐項舉證列報,如不能舉證,可用租金收入的43%作為必要費用減除。而為了鼓勵房東將房屋出租給弱勢族群,若租屋符合《住宅法》的租客,像是公益出租人或委託包租代管,都有綜所稅減免優惠。國稅局也提醒,符合規定的房屋所有權人,申報綜所稅時,記得檢附相關資料,像是租賃契約書及主張扣除的費用單據,提供稽徵機關核認。

包租公們若參與公益出租人或委託包租代管,都有綜所稅減免優惠。

包租公們若參與公益出租人或委託包租代管,都有綜所稅減免優惠。

另外《租賃住宅市場發展條例》自2018年6月27日上路,若是參與包租代管的房東,都享有所得稅優惠,只要房東將名下房屋委託包租代管業者代租管理,契約約定租期在1年以上,每屋每月最高享6000元租金免稅,6000~2萬元部分得以租金收入53%做為必要損耗及費用,超過2萬元部分,則必要費用減除率為43%。